EREDITA’ VELOCE 3 MILIONI DI EURO RISOLVI ! CHE ASPETTI?

EREDITA’ VELOCE 3 MILIONI DI EURO RISOLVI ! CHE ASPETTI?

CHE SIA DI 3 MILIONI O MENO O PIU’ VA RISOLTA OCCORRE GODERNE NON SOFFRIRE E PASSARE LA VITA IN CAUSA CON ANSIE E TURBAMENTI .

FORZA ALLORA AFFIDATI A UN AVVOCATO ESPERTO!!

SEI DI VICENZA E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI TREVISO E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI PADOVA E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI VENEZIA E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI PORDENONE E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI BOLOGNA E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

SEI DI RAVENNA E SEI EREDE E NON SAI COME RISOLVERE E OTTENERE? ALLORA CHIAMA E NOMINA UN AVVOCATO ESPERTO DI SUCCESSIONI AVVOCATO SERGIO ARMAROLI 051 6447838

Divisione dell’eredità tra fratelli: Aspetti legali, emotivi e pratici da considerare

La divisione dell’eredità tra fratelli è un processo complesso che coinvolge aspetti legali, emotivi e pratici. Quando un genitore o un parente stretto decede, lasciando dietro di sé un patrimonio da spartire, le dinamiche familiari possono essere messe alla prova. Questo articolo esplorerà i vari fattori da considerare durante il processo di divisione ereditaria e fornirà consigli su come affrontare la situazione in modo equo ed empatico.

Aspetti legali della divisione ereditaria

La divisione dell’eredità tra fratelli è spesso guidata dalle leggi sulla successione dello Stato in cui è avvenuto il decesso. Queste leggi stabiliscono come i beni dovrebbero essere suddivisi tra i beneficiari, spesso seguendo una gerarchia di parentela. In molti casi, se il defunto ha lasciato un testamento valido, le volontà espresse nel testamento avranno priorità nella distribuzione dell’eredità. Tuttavia, quando manca un testamento o sorgono controversie sulla sua validità, la legge entrerà in gioco per stabilire la divisione.

È importante ottenere consulenza legale da un avvocato specializzato in diritto successorio per comprendere appieno i diritti e le responsabilità di ciascun beneficiario. Un avvocato può aiutare a navigare attraverso le leggi locali, risolvere questioni complesse e garantire che il processo avvenga nel rispetto delle norme legali.

Aspetti emotivi della divisione ereditaria

La divisione dell’eredità può scatenare una serie di emozioni tra i fratelli e altri parenti coinvolti. È comune che emergano sentimenti di tristezza, gelosia, rabbia e persino risentimento. Gli oggetti personali possono avere un forte significato emotivo, e la loro distribuzione può essere fonte di conflitto. Affrontare queste emozioni è essenziale per evitare danni duraturi alle relazioni familiari.

La comunicazione aperta è fondamentale in questo contesto. Prima di iniziare la divisione, i fratelli dovrebbero sedersi insieme per discutere apertamente le loro aspettative, preoccupazioni e desideri. Questo può aiutare a creare un clima di comprensione reciproca e consentire a ciascun fratello di esprimere ciò che è importante per lui o lei.

Approcci pratici alla divisione ereditaria

- Inventario dei beni: La prima cosa da fare è avere un inventario completo di tutti i beni lasciati dal defunto. Questo aiuterà a determinare quali risorse sono disponibili per la divisione.

- Valutazione professionale: In alcuni casi, potrebbe essere necessario ottenere una valutazione professionale dei beni, specialmente se ci sono oggetti di valore come proprietà, opere d’arte o gioielli.

- Divisione equa: L’equità è un obiettivo importante nella divisione ereditaria. Tuttavia, l’equità non sempre significa che ogni fratello riceverà esattamente la stessa somma. Le esigenze individuali, le circostanze finanziarie e le donazioni ricevute in passato possono influenzare la divisione.

- Ascolto e flessibilità: È cruciale ascoltare le prospettive di ciascun fratello e cercare soluzioni che tengano conto dei desideri di tutti. A volte, potrebbe essere necessario essere flessibili e considerare compromessi per evitare conflitti.

- Mediazione: In casi di disaccordo persistente, coinvolgere un mediatore neutrale potrebbe essere utile. Un mediatore aiuta le parti a trovare soluzioni accettabili per tutti, riducendo il rischio di dispute legali.

Evitare conflitti e preservare le relazioni

La divisione dell’eredità può rappresentare una pietra di paragone per le relazioni familiari. Per evitare conflitti irreparabili, è essenziale cercare un approccio che bilanci gli aspetti legali con quelli emotivi. La chiave è la comunicazione aperta, il rispetto reciproco e la volontà di ascoltare e comprendere i punti di vista degli altri.

Ricordate che, mentre la divisione dell’eredità è un processo importante, le relazioni familiari sono ancora più preziose. Affrontate la situazione con pazienza, empatia e un obiettivo comune di preservare l’unità familiare anche durante questo momento di cambiamento e transizione.

Divisione dell’Eredità tra Fratelli: Aspetti Legali, Emotivi e Pratici da Considerare

L’eredità è un argomento che spesso porta con sé una serie di sfide, emozioni e complessità, specialmente quando si tratta della divisione dell’eredità tra fratelli. Questo processo può coinvolgere vari aspetti, tra cui quelli legali, emotivi e pratici. In questo articolo, esploreremo approfonditamente come affrontare la divisione dell’eredità tra fratelli, analizzando le diverse considerazioni che entrano in gioco.

Aspetti Legali della Divisione dell’Eredità

La divisione dell’eredità è spesso governata dalle leggi ereditarie del paese in cui si trova l’eredità. Queste leggi stabiliscono i diritti e le responsabilità dei beneficiari e forniscono linee guida su come dovrebbe avvenire la distribuzione. È fondamentale comprendere le leggi ereditarie nel proprio paese per evitare problemi futuri.

In molti casi, l’eredità viene divisa in parti uguali tra i fratelli. Tuttavia, ci sono situazioni in cui i genitori possono aver lasciato un testamento specifico che modifica questa divisione. Questo potrebbe essere fatto per vari motivi, come premiare un figlio che ha assistito i genitori durante la loro vecchiaia o per riflettere le diverse necessità finanziarie dei fratelli.

La presenza di un testamento può semplificare o complicare la situazione. Se il testamento è chiaro ed esauriente, la divisione dell’eredità può procedere più agevolmente. Tuttavia, se ci sono ambiguità o contestazioni riguardo al testamento, potrebbe essere necessario coinvolgere avvocati e tribunali per risolvere la questione.

Aspetti Emotivi e Relazionali

La divisione dell’eredità può suscitare emozioni forti tra i fratelli. Anche se si potrebbe pensare che la famiglia sia in grado di affrontare questa situazione in modo civile, possono emergere vecchi risentimenti, invidie e rivalità. È fondamentale affrontare questi aspetti emotivi in modo sensibile e aperto.

La comunicazione gioca un ruolo chiave nell’affrontare le emozioni associate alla divisione dell’eredità. I fratelli dovrebbero cercare di evitare accuse e critiche reciproche, e invece concentrarsi su una comunicazione aperta e rispettosa. Una famiglia potrebbe considerare la possibilità di coinvolgere un mediatore o un consulente familiare per facilitare le discussioni.

In alcuni casi, può essere utile elaborare un accordo scritto che stabilisca i dettagli della divisione dell’eredità. Questo accordo può includere i beni specifici assegnati a ciascun fratello, nonché l’allocazione di beni di valore emotivo, come oggetti di famiglia. Un approccio razionale e trasparente può aiutare a ridurre le tensioni emotive.

Aspetti Pratici della Divisione dell’Eredità

Oltre agli aspetti legali ed emotivi, ci sono questioni pratiche da considerare nella divisione dell’eredità. Queste includono:

- Valutazione degli attivi: È importante valutare accuratamente i beni dell’eredità, inclusi immobili, investimenti, conti bancari e oggetti di valore. Una valutazione accurata aiuta a garantire una divisione equa.

- Vendita o divisione fisica: In alcuni casi, potrebbe essere più pratico vendere gli attivi e dividere i proventi tra i fratelli anziché dividere gli attivi stessi. Questo è particolarmente vero per gli immobili, che potrebbero essere difficili da gestire condivisamente.

- Considerazioni fiscali: La divisione dell’eredità può avere implicazioni fiscali. È importante consultare un consulente fiscale per comprendere come la divisione potrebbe influire sulle tasse da pagare.

- Gestione di attività condivise: Se i fratelli decidono di condividere attività come immobili o affari, dovrebbero essere chiari sulla gestione, manutenzione e decisioni condivise. Un accordo formale potrebbe essere utile in questo caso.

- Pianificazione a lungo termine: Alcuni beni, come investimenti o proprietà, potrebbero richiedere una pianificazione a lungo termine. I fratelli dovrebbero discutere e pianificare come intendono gestire questi beni nel corso del tempo.

Conclusione

La divisione dell’eredità tra fratelli è un processo complesso che coinvolge aspetti legali, emotivi e pratici. È essenziale affrontare la situazione con sensibilità, comunicazione aperta e rispetto reciproco. La comprensione delle leggi ereditarie locali, insieme a una pianificazione accurata, può contribuire a rendere il processo di divisione dell’eredità il più fluido possibile. In ultima analisi, il mantenimento di relazioni familiari positive dovrebbe essere un obiettivo chiave durante questo processo.

Diritto delle Successioni

Avvocato Sergio Armaroli offre specifica assistenza in tutti gli ambiti propri della materia delle successioni e delle donazioni.

avvocasto Sergio Armaroli avvocato esperto successioni, testamenti, eredità, quote ereditarie Bologna e tutta Italia: VICENZA,PADOVA, VERONA, RAVENNA,MILANO, anche con risvolti di natura internazionalistica.

In particolare:

– successione legittima e testamentaria;

– redazione testamenti;

– azioni successorie e di riduzione;

– rivendica beni ereditari;

– nullità o inefficacia disposizioni testamentarie e donazioni;

– azioni a tutela dell’erede;

– redazione della dichiarazione di successione;

– impugnazione del testamento;

– rinuncia all’eredità;

– divisioni testamentarie;

– divisione ereditaria e tasse di successione;

– accettazione d’eredità, accettazione con beneficio di inventario; Successioni

Accettazione dell’eredità.

L’accettazione dell’eredità è il momento mediante il quale il soggetto che avrebbe diritto all’eredità, o in forma espressa, o in forma tacita, acquisisce il diritto all’eredità e quindi assume assume il titolo di erede con effetto dal giorno dell’apertura della successione.

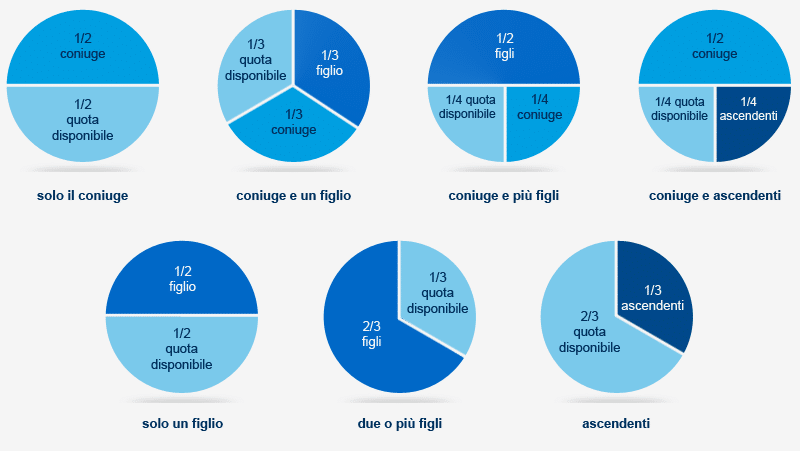

Tutela dell’erede legittimo.

Nella successione testamentaria viene tutelata la posizione dei congiunti come legittimato, la legge riserva determinate porzioni del patrimonio dello stesso, anche contro la sua volontà.

- Risolvi ora divisione ereditaria?

2. La divisione ereditaria può essere di tre tipi, consensuale, giudiziale o testamentaria. Come potrete ben immaginare tutte e tre i casi possono richiedere l’assistenza di un avvocato esperto in eredità, che possa guidarvi nella delicata procedura di divisione.

3. La divisione ereditaria consensuale quando i coeredi raggiungono un accordo sulle modalità della divisone stipulando una scrittura privata

4. La divisione ereditaria testamentaria quando la divisione è effettuata a monte direttamente dal testatore che divide i suoi beni tra gli eredi mediante testamento

5. La divisione ereditaria giudiziale quando i coeredi non raggiungono un accordo, e, per mezzo del proprio legale, si rivolgono all’autorità giudiziaria per domandare la divisione. In quest’ultimo caso, lo scioglimento della comunione avviene per ordine del Giudice, su richiesta di anche uno solo dei coeredi.

Volontaria giurisdizione

Fissazione del termine per l’accettazione dell’eredità

Nomina del curatore dell’eredità giacente

Patto di famiglia con effetti post mortem

Accordo fiduciario con effetti post mortem

Successione di italiani residenti all’estero

Successioni con beni all’estero

Successione di persone straniere residenti in Italia

Apertura della successione

Accettazione dell’eredità

Delazione dell’eredità

Acquisto dell’eredità

Capacità di succedere

Indegnità a succedere

Rappresentazione

Accettazione con beneficio d’inventario

Separazione dei beni del defunto da quelli dell’erede

Rinunzia all’eredità

Eredità giacente

Petizione di eredità

Successione dei parenti

Successione del coniuge

Successione dello Stato

Capacità di disporre e di ricevere per testamento

Testamento ordinario

Testamento speciale

Testamento olografo

Testamento segreto

Legato

Sostituzione ordinaria

Sostituzione fedecommissaria

Collazione, divisione e garanzia delle quote

SENTENZA TRIBUNALE MILANO SU DIVISIONE EREDITARIA

Va rigettata la domanda di riconoscimento dell’appartenenza della quota di due terzi del compendio di ### (MI), ### n. 9 in quanto ### non divenne mai piena proprietaria della quota di un terzo del diritto di proprietà ma rimase “soltanto” coerede per la stessa quota di tutto il compendio ereditario del defunto coniuge. Gli eredi di questi non addivennero ad una divisone prima del decesso di quella e, quindi, non può predicarsi l’avvenuta attribuzione in favore di ### della quota di un terzo del: i diritto di nuda proprietà del compendio il ### ; i diritto di piena proprietà per consolidaizone dell’usufrutto alla morte di ### ### . In definitiva una volta dichiarato lo scioglimento della comunione ereditaria occorre procedere alla divisione secondo le quote di un mezzo ciascuno. Prima di procedere alle operazioni divisionali stricto sensu va rigettato l’assunto della parte convenuta relativo alla impossibilità giuridica dello scioglimento per la presenza di fabbricati abusivi (porzioni) nel compendio ereditario sito in ### (MI), ### n. 9. Va rammentato che gli atti di scioglimento della comunione ereditaria sono soggetti alla comminatoria della sanzione della nullità prevista dall’art. 46, comma 1, del d.P.R. n. 380 del 2001 (già art. 17 della legge n. 47 del 1985) e dall’art. 40, comma 2, della l. n. 47 del 1985, per gli atti tra vivi aventi ad oggetto diritti reali relativi ad edifici o a loro parti, ove da essi non risultino gli estremi della licenza o della concessione ad edificare o della concessione rilasciata in sanatoria ovvero ai quali non sia unita copia della domanda di sanatoria corredata dalla prova del versamento delle prime due rate di oblazione o dichiarazione sostitutiva di atto notorio attestante che la costruzione dell’opera è stata iniziata in data anteriore al ### (Cass. SS.UU. ### , n. 25021). Si tratta di una comminatoria di nullità formale e testuale in quanto riferita unicamente alla presenza delle citati dichiarazioni e menzioni urbanistiche; non “sostanziale” ovvero tesa all’accertamento della conformità edilizia ed urbanistica del cespite in rerum natura. Ciò è il portato della necessità di evitare accertamenti assai complessi della citata conformità che esulano dalle esigenze di circolazione dei beni. Pertanto la presenza delle dichiarazioni di cui sopra esaurisce il compito del giudicante circa la presenza della condizione dell’azione ancorchè l’immobile sia stato realizzato in difformità delle prescrizioni indicate nel suo titolo o nulla osta edilizio (e ciò a differenza della nullità prevista in connessione con la difformità catastale oggettiva ove la dichiarazione concerne l’effettiva corrispondenza dello stato di fatto a quello delle planimetrie).

TRIBUNALE DI MILANO

Sentenza n. 1455/2022 del 17-02-2022 ⚠

R.G. 53936/2019 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO di MILANO QUARTA SEZIONE CIVILE Il Tribunale, nella persona del ### ha pronunciato la seguente SENTENZA nella causa civile di I ### iscritta al n. r.g. 53936/2019 promossa da: ### (C.F. ###), con il patrocinio dell’avv. ### ### e elettivamente domiciliato in ### 21 SARONNO presso il difensore avv. ### ATTRICE contro ### (C.F. ###), con il patrocinio dell’avv. e ### (###) ### 4 20073 OPERA; elettivamente domiciliato in presso il difensore ### – ### (C.F. ###), con il patrocinio dell’avv. ### ed elettivamente domiciliato in ### 12 20129 MILANO presso il difensore avv. ### CONVENUTI CONCLUSIONI Le parti hanno concluso come da note scritte depositate telematicamente all’udienza di precisazione delle conclusioni celebrata mediante trattazione scritta ex art. 221 del d.l. ### , n. 34. Concisa esposizione delle ragioni di fatto e di diritto della decisione ### ha convenuto in giudizio ### – quale convenuta – nonché l’### – ### – quale creditrice ipotecaria di questi – per sentir accogliere le seguenti conclusioni: Nel merito In via principale ü dichiarare la divisione della comunione esistente tra la signora ### ed il signor ### per le quote, rispettivamente, di 2/3 e 1/3 in relazione agli immobili siti in Comune di ### (MI), ### censiti al ### di detto Comune al foglio 6, mappale ### subalterni nn. 1,2,3 (“### 1”) meglio descritti nelle premesse del presente atto e pervenuti a condividenti in forza delle vicende successorie e traslative di cui in premessa e a fronte dell’oggettiva impossibilità di effettuare una divisione in natura, anche a fronte delle iscrizioni pregiudizievoli ipotecarie sopra dedotte a carico del solo signor ### disporre – ai sensi e per gli effetti di cui all’art. 720 C.C. – l’attribuzione per l’intero dei suddetti beni immobili in favore dell’attrice con obbligo a carico di quest’ultima di provvedere al pagamento di un conguaglio in denaro ritenuto di Giustizia a favore del convenuto e/o del creditore iscritto; ü dichiarare la divisione della comunione ereditaria esistente tra la signora ### ed il signor ### per le quote, rispettivamente, di 11/18 e 7/18 in relazione all’immobile ad uso capannone con circostante area pertinenziale sito in Comune di ### (MI), ### n. 8 censito al ### di detto Comune al foglio 6, mappale ### (“### 2”) meglio descritto nelle premesse del presente atto e pervenuto ai condividenti in forza delle successioni dei signori ### e ### rispettivamente, padre e madre delle odierne parti in causa e a fronte dell’oggettiva impossibilità di effettuare una divisione in natura, anche a fronte delle iscrizioni pregiudizievoli ipotecarie sopra dedotte a carico del solo signor ### disporre – ai sensi e per gli effetti di cui all’art. 720 C.C. – l’attribuzione per l’intero del suddetto bene immobile in favore dell’attrice con obbligo a carico di quest’ultima di provvedere al pagamento di un conguaglio in denaro ritenuto di Giustizia a favore del convenuto e/o del creditore iscritto. Il g.i. ha differito la prima udienza di comparizione e trattazione – vista la sopraggiunta emergenza sanitaria e la sospensione legale dei termini processuali – al ### ove ha dichiarato la contumacia delle parti convenute e concesso i termini ex art. 183 comma sesto c.p.c. rinviando la causa all’udienza del ### . ### la decorrenza dei termini si è costituito ### mediante comparsa di costituzione del ### (avente anche la funzione di prima memoria ex art. 183 comma sesto c.p.c.) così concludendo: 1) nel merito: respingere la domanda attrice perché infondata in fatto e in diritto; 2) in via subordinata, ove dovessero essere superate le superiori richieste, senza inversione dell’onere della prova, previa ricognizione dell’asse ereditario, si proceda con la divisione dell’asse ereditario che dovesse risultare all’esito di una eventuale ### Il g.-i. con ordinanza del ### ha: ü revocato la celebrazione della citata udienza; ü disposto l’espletamento di una C.T.U. estimativa e tecnico edilizia sugli immobili le cui quote di diritto oggetto delle comunioni; ü nominato quale ausiliario del Tribunale l’### ### fissando l’udienza del ### per l’accettazione dell’incarico e la somministrazione. Espletate le oo.pp. La C.T.U. ha depositato il proprio elaborato il ### , il g.i.- ha sollevato d’ufficio la questione di fatto mista a diritto afferente la possibilità giuridica dello scioglimento della comunione e divisione degli immobili per cui è causa laddove la situazione di fatto non sia conforme a quella rappresentata dalle planimetrie depositate in catasto (c.d. “conformità oggettiva”), assegnando alla parti termine per eventuali memorie sul punto. La parte attrice ha depositato una memoria sul punto non limitata alla mera illustrazione in diritto ma recante la sollecitazione al g.i. ad esercitare poteri non concessi dalla legge e sulla quale il Tribunale ha dichiarato il non luogo a provvedere con ordinanza del ### . L’ ### si è costituita con comparsa di risposta telematica l’### – ### così concludendo: In via principale – disporre lo scioglimento della comunione degli immobili di cui in premessa, con assegnazione come richiesta alla sig.ra ### – con l’assegnazione a quest’ultima dell’intero compendio, condannare l’attrice al pagamento del conguaglio così come accertato di giustizia o a seguito di CTU al convenuto sig. ### direttamente all’### delle ### in virtù delle iscrizioni ipotecarie di cui sopra, secondo gli ordini di privilegio acquisito, in relazione ai crediti che vanta nei confronti del proprio debitore di cui in atti; – con vittoria di spese e compensi di causa da distrarsi in favore del procuratore costituito avv. ### L’udienza di precisazione delle conclusioni del ### si è svolta mediante trattazione scritta e le parti hanno concluso come da note scritte depositate telematicamente. L’attrice – contestualmente alle conclusioni – ha depositato una serie di documenti ed una nota illustrativa tesa a dimostrare l’avvenuta regolarizzazione catastale dei cespiti oggetto dell’ordinanza del ### – tra cui il doc. 12 recante l’attestazione di conformità catastale agli effetti di cui all’art. 29 comma I bis della ### 27.02.1985 n. 52 rilasciata dall’### ### In via pregiudiziale di rito va revocata la dichiarazione di contumacia della parti convenute essendosi costituite successivamente alla prima udienza di comparizione e trattazione. La domanda di scioglimento delle comunioni ereditarie di divisione è fondata nei limiti id cui appresso. In limine litis va dato atto della attività di allineamento e regolarizzazione catastale posta in essere dall’attrice al fine di “conseguire” la dichiarazione della conformità dello stato di fatto rilevato (dalla C.T.U.) rispetto a quello rappresentato nelle planimetrie depositate presso l’### La difesa attorea ha prodotto la dichiarazione richiesta dall’art. 29 comma I bis della ### ### n. 52 (doc. 12 fasc. ATTRICE) al momento della precisazione delle conclusioni. Si tratta all’evidenza di una produzione ammissibile per almeno due ordini di ragioni: – essa mira ad integrare una condizione della domanda subspecie di sua possibilità giuridica e come tale può formarsi sino a che il g.i. non trattenga la causa in decisione (udienza di precisazione delle conclusioni); – essa è, comunque, frutto del rilievo officioso sollevato dal giudice ex art. 101 comma secondo c.p.c. con quel che ne segue in ordine al diritto alla prova che sorge in capo alle parti sulla specifica questione di fatto-diritto non presa in considerazione dalle stesse fino a quel momento. L’arch. ### ha reso la dichiarazione in parola sia sull’allineamento catastale che sulla conformità oggettiva il ### . Il dato formale dichiarativo risulta rispettato con quel che ne segue in ordine alla possibilità giuridica della domanda di scioglimento delle comunioni ereditarie (salvo le questioni afferenti all’abusività edilizia di alcuni manufatti come rilevato dalla C.T.U. e indicente sul valore del compendio come meglio infra). Questo discorso non può predicarsi in modo compiuto con riferimento al terreno sito in ### (MI), via ### con riferimento al rispetto tanto dell’art. all’art. 30 (certificato di destinazione urbanistica) che dell’art. 46, comma 1 D.P.R. n. 380 del 2001. E’ necessaria un breve premessa giuridica circa la natura della comunione ereditaria e le connesse “vicende” del processo di suo scioglimento e divisione atteso che le parti paiono pretermetterle del tutto (soprattutto l’attrice) nell’esporre i fatti costitutivi della domanda. La legge non definisce la comunione “ereditaria”, la cui nozione va ricavata da quella – più generale – dettata dall’art. 1100 cod. civ. per la comunione c.d. “ordinaria”, definita come quella situazione in cui «la proprietà o altro diritto reale spetta in comune a più persone». Ogni comunione consiste nella contitolarità della proprietà di un bene o di altro diritto reale sopra di esso, di modo che ogni compartecipe è titolare del diritto sull’intero bene per una quota ideale: la “quota” è la misura della contitolarità spettante al partecipe alla comunione. Ciò non vale, tuttavia, con riferimento alla comunione ereditaria, che è una “figura speciale” rispetto alla più generale figura della comunione (è questa la ragione per cui è soggetta alla medesima disciplina della comunione ordinaria – artt. 1100 e segg. cod. civ. – in quanto con essa compatibile), consiste nel fatto che essa ha ad oggetto i beni che componevano il patrimonio del de cuius e si costituisce ipso iure tra gli eredi quando, a seguito dell’apertura di una successione mortis. La comunione ereditaria è, perciò, indipendente dalla volontà dei chiamati alla eredità (non è una comunione “volontaria”, mancando un atto negoziale diretto a costituirla) e va annoverata tra le comunioni “incidentali” (“communio incidens”), in quanto sorge per il verificarsi del mero “fatto giuridico” della pluralità di acquisti della medesima eredità; tale fatto è indipendente ed esterno rispetto al negozio di accettazione, diretto com’è – quest’ultimo – solo a perfezionare l’acquisto della eredità (per la qualificazione della comunione ereditaria come comunione incidentale, cfr. Cass., II ### , n. 355; Cass., II, ### , n. 1085). Ciò che più rileva è rappresentato dal fatto che con l’apertura della successione e con l’accettazione, gli eredi subentrano in universum ius defuncti in modo indistinto e promiscuo, divenendo (con)titolari dell’intero patrimonio del de cuius e di tutte le attività che lo compongono (infra Cass. SS.UU. ### , n. 25021). Ne segue che su nessuno degli specifici cespiti o crediti le parti possono vantare un concreto diritto di comproprietà o contitolarità poiché la quota successoria è meramente ideale ed indistinta. Pertanto attraverso la divisione (contrattuale o giudiziale che sia), alla contitolarità del diritto sopra i beni comuni, si sostituisce il diritto esclusivo di ciascuno degli originari partecipanti su una parte di tali beni; la quota ideale spettante a ciascun condividente (pars quota) viene convertita in una “porzione concreta” (pars quanta) dei beni comuni in titolarità esclusiva (c.d. “apporzionamento”). L’apporzionamento determina l’attribuzione in titolarità esclusiva dei diritti in comunione su una porzione di essi, il cui valore, rispetto al valore dei beni divisi, deve corrispondere al valore della quota spettante al condividente sui beni comuni. La legge prevede un’eccezione qualora i beni ereditari non possano essere divisi in natura, si possa procedere all’attribuzione congiunta (se più coeredi la chiedano) o alla vendita all’incanto con successiva divisione del ricavato (artt. 720 e 722 cod. civ.). A ciò si giustappone la circostanza che lo scioglimento della comunione ereditaria si presenta per sua natura “universale”, nel senso che deve comprendere tutte le situazioni giuridiche facenti parte dell’asse ereditario. Si tratta di un principio che, pur non trovando esplicita enunciazione nel diritto positivo, è comunque desumibile dal sistema e trova la sua ragion d’essere nell’esigenza di garantire agli eredi l’attribuzione di porzioni tra loro omogenee e proporzionali ai valori delle rispettive quote di partecipazione alla comunione. A tal fine si individuano delle fasi che connotano il procedimento divisionale in via volontaria e come tale, nei limiti dei principi processuali, che scandiscono anche quella giudiziale. Solitamente la dottrina individua le seguenti fasi: a) formazione dello stato attivo e passivo. b) alienazione dei beni (eventuale) c) resa dei conti; (eventuale) d) collazione delle donazioni, imputazione dei debiti e prelevamenti; e) stima e formazione delle porzioni; f) assegnazione delle porzioni. Imprescindibile e consustanziale alla divisione non può che essere la ricostruzione dell’asse ereditario tanto nelle poste attive quanto in quelle passive. Le prime sono rappresentate dai diritti su beni immobili, mobili e diritti di credito che la de cuius era titolare al momento della morte nonché dai beni e diritti che sono stati oggetto di donazione che il donatario (coerede) deve conferire. Le seconde le poste debitorie già esistenti a quella data (per distinguerle strutturalmente dalle c.d. passività dell’eredità quali spese generante post mortem e manente comunione). E’ necessario fornire la prova della titolarità dei beni appartenenti all’asse ereditario, che dovrebbe essere resa in maniera rigorosa, attenendo alla sussistenza degli elementi costitutivi della pretesa e, con precipuo riferimento ai beni immobili, la produzione in giudizio del loro atti di acquisto, in cui i cespiti dovrebbero essere individuati compiutamente, al fine di consentire all’autorità giudiziaria adita di verificarne la corrispondenza con quelli caduti, secondo, la prospettazione delle parti, in successione. In questo quadro si può innestare una ulteriore “complicazione” giuridica laddove le parti (in questo caso l’attrice) prospettino il giudizio di divisione quale precipitato della asserita “comproprietà quotista” dei singoli beni nonostante la causa petendi mediata del processo sia costituita da due successioni ereditarie che hanno determinato due distinte comunioni incidentali mai sciolte prima dell’odierno giudizio. Il Tribunale ebbe già a ricordare nell’ordinanza del ### che quando i beni in godimento comune provengono da titoli diversi, non si realizza un’unica comunione, ma tante comunioni quante sono i titoli di provenienza dei beni, corrispondendo, quindi, alla pluralità di titoli una pluralità di masse, ciascuna delle quali costituisce un’entità patrimoniale a sé stante. E’ pertanto possibile procedere ad una sola divisione, piuttosto che a tante divisioni per quante sono le masse, solo se tutte le parti vi consentano con un atto che, risolvendosi nel conferimento delle singole comunioni in una comunione unica, non può risultare da manifestazione tacita di volontà o dal mero comportamento negativo di chi non si oppone alla domanda giudiziale di divisione unica di tutti i beni delle diverse masse, ma deve materializzarsi in un negozio specifico (infra Cass. II, Ord. ### , n. 27645); che, se ha per oggetto beni immobili, deve rivestire la forma scritta “ad substantiam”, perché rientrante tra quelli previsti dall’art. 1350 cod. civ. (Cass. II, ### , n. 3512; Cass. n. 25756/2018; Cass. n. 3029/2009; Cass. n. 314/2009; Cass. n. 5798/1992). Nessuna dichiarazione è stata dimessa in atti dalle parti avente un simile contenuto. Va ricordato che il thema decidendum della causa è costituito da: A. la comunione incidentale sorta in morte di ### avvenuta il 1° ### (doc. 1 fasc. ATTRICE) tra ### ### per un terzo (1/3) ciascuno; B. la comunione incidentale insorta in morte di ### verificatasi il ### (doc.6 fasc. ATTRICE) tra ### per un mezzo (1/2) ciascuno. Risulta evidente in diritto che le parti non potevano predicarsi quali comproprietarie di alcun bene in senso stretto ai fini della divisione essendosi sedimentate due comunioni ereditarie aventi ad oggetto – lo si ripete – l’insieme dei rapporti attivi e passivi dei de quibus. Per quanto concerne la comunione sub A risultano caduti in successione i seguenti diritti reali su beni immobili: ü piena proprietà del compendio sito in ### (MI), ### n. 9 costituito da due appartamenti, due vani cantina, uno sgombero e ripostiglio giusto atto di compravendita del terreno del ### (doc. 2 fasc. ATTRICE) su cui furono edificati; ü un mezzo del diritto di proprietà terreno sito in ### (MI), via ### giusto atto di acquisto – pro indiviso con ### – del ### (doc. 3 fasc. ATTRICE). Con riferimento alla successione ereditaria sub B, pertanto, risultano relitti i seguenti beni: ü quota di un terzo indivisa dell’eredità lasciata da ### (e non dei singoli beni); ü un mezzo del diritto di proprietà del capannone con annessa area cortilizia sito in ### (MI), via ### Il riferimento al quadro B della dichiarazione di successione (cit.- doc. 6 fasc. ATTRICE), sul quale ha particolarmente insistito il patrono attoreo, è giuridicamente scorretto al fine di individuare l’asse ereditario di tale de cuius, in quanto: ü la dichiarazione di successione costituisce un atto dalla mera valenza fiscale frutto, peraltro, dell’autoconfezionamento della parte che lo presenta (erede o chiamato che sia) come tale inidoneo a dimostrare civilisticamente la titolarità di un diritto reale su cosa o un diritto di credito; ü la titolarità dei diritti reali immobiliari in capo alla de cuius non possono che accertarsi mediante l’esame dei titoli di provenienza, comunque dimessi in atti. Qui risalta subito l’ulteriore aspetto critico il cui esame è stato del tutto pretermesso dalle parti e che inerisce tanto alla citata presenza di masse plurime (in virtù di una mancata divisione) tanto alla individuazione dei beni della de cuius e, quindi, dell’attrice per come oggi prospettati (in via quotistica) nel presente giudizio). Ci si riferisce al “famigerato” atto di compravendita del ### (doc. 4 fasc. ATTRICE) con il quale ### “avrebbe” ceduto la quota di un terzo “della nuda proprietà, riservando a sé l’usufrutto vitalizio in relazione, rispettivamente, ai predetti appartamenti (subalterni 1 e 2), nonché del locale ad uso cantina (subalterno 3) “(p. 3 citazione). Si discorre apertamente in termini condizionali proprio perché la de cuius non avrebbe potuto cedere la quota di un terzo di uno specifico diritto reale (in questo caso minore) su un bene che non le era pervenuto direttamente da ### per atto inter vivos ma unicamente in sua morte essendo caduto in successione – come detto – l’intero diritto di proprietà assieme ad altri beni e diritti. L’atto del ### , quindi, non poteva avere alcun effetto reale traslativo della citata quota (benchè meno costitutivo del diritto di usufrutto) ma unicamente obbligatorio all’esito divisionale. Il Tribunale è “costretto” a rammentare che in tema di comunione ereditaria, opera il principio di cui all’art. 757 c.c., secondo cui “ogni erede è reputato solo ed immediato successore di tutti i beni componenti la sua quota o a lui pervenuti dalla successione, anche per acquisto all’incanto, e si considera come se non avesse mai avuto la proprietà di altri beni ereditari”. Da ciò consegue che non può ritenersi che la vendita di un bene, rientrante nella comunione ereditaria, da parte di uno solo dei coeredi, produca effetti reali relativamente alla quota ideale del coerede alienante, in quanto questi, per effetto dell’assegnazione in sede di divisione, potrebbe non risultare mai proprietario del detto bene o di parte di esso (questa volta pro-diviso). In questo caso, la vendita ha solo effetto obbligatorio, essendo la sua efficacia reale subordinata all’assegnazione del bene al coeredevenditore attraverso la divisione (Cass. civ., ### , n. 4777). Pertanto, fino a tale assegnazione il bene continua a far parte della massa comune da dividere (Cass. civ., ### , n. 4105). Il compratore di un bene in comunione ereditaria da uno solo dei coeredi, data la comunione e finché essa perdura, non può ottenere la proprietà esclusiva di una singola parte materiale della cosa. Neppure può ottenere la quota ideale di un singolo bene, in proporzione alla quota di eredità che compete al coerede alienante, per il semplice motivo che, giusto il principio che emerge dall’art. 757 c.c. e più in generale dal sistema (art. 477 c.c. che prevede la vendita di diritti di successione, ed art. 765 c.c., che prevede la vendita del diritto ereditario), non esiste una quota ideale della proprietà di quel bene in capo al coerede, il quale è titolare solo di una quota di eredità, intesa come universitas, che è già di per sé un diritto alienabile (artt. 1542 e segg. c.c.), mentre la proprietà del bene, non necessariamente, deve rientrare in quella quota, al momento della divisione (Cass. Ord. II, ### , n. 4831). ### la “provenienza” indicata nell’atto, peraltro, risulta autoevidente l’errore giuridico in cui incorsero le parti nel pattuire una “vendita” che non avrebbe sicuramente avuto a quel tempo effetto reale. La indicazione della successione ### (dichiarazione di successione) denuncia in modo plastico l’assenza di una intervenuta divisione (fatto pacifico in causa) della comunione ereditaria instauratasi alla sua morte. Da qui risulta evidente che l’attrice non ha acquistato la titolarità dei due terzi del diritto di proprietà del compendio immobiliare di ### (MI), ### n. 9 attesa la natura meramente obbligatoria della compravendita del 2009. Per riassumere vi sarebbero due problematiche di carattere giuridico inficianti la prospettazione attorea: ü le masse plurime sottostanti non oggetto di esplicita dichiarazione delle parti; ü l’effetto meramente obbligatorio della compravendita del ### . La dinamica processuale esistente inter partes nonché l’oggetto delle istanze divisionali rassegnate dall’attrice conducono ad una decisione costitutivodistributiva non dissimile da quella agognata dalle parti, salvo alcune correzioni. Le odierne parti del giudizio, infatti, sono entrambe eredi legittime e per la stessa quota di entrambi i de quibus con quel che ne segue in ordine alla “sostanziale” irrilevanza che ne deriva ai fini della individuazione delle quote di successione degli stessi rispetto alle “comunioni unificate”. L’opposizione della parte convenuta non incide su detto esito in quanto fondata su ragioni estranee a tale tematica (presenza di abusi edilizi di cui meglio di discorrerà appresso). Il principio che vieta di unificare in unica massa i beni comuni derivanti da diverso titolo esprime una regola di svolgimento delle operazioni divisionali di cui agli artt. 713 e ss. c.c. e 784 c.p.c., che debbono, appunto, svolgersi distintamente per ciascuna comunione (Cass. n. 2408/1956; n. 131/1976; n. 2937/1979). In caso di divisione del complesso si hanno, in sostanza, tante divisioni, ciascuna relativa ad una massa e nella quale ogni condividente fa valere i propri diritti rispetto a questa, al di fuori e indipendentemente dai diritti che gli competono sulle altre masse. Nell’ambito di ciascuna massa, inoltre, debbono trovare soluzione i problemi particolari relativi alla formazione dei lotti e alla comoda divisibilità dei beni immobili che vi sono inclusi (Cass. n. 3014/1981) La violazione del principio, quindi, non è riconoscibile in astratto, ma implica una verifica in concreto al fine di stabilire se l’unificazione abbia inciso sulla ripartizione dell’una o dell’altra comunione, che sarebbero state diverse se le masse fossero state mantenute separate. Diversamene l’unificazione rimane un fatto apparente, privo di conseguenze sullo svolgimento delle operazioni divisionali (Cass. ### , n. 18909). Il Tribunale, quindi, può procedere a tale unificazione proprio perché l’accertamento della quota di successione dei due condividenti conduce alla loro “equivalenza” finale senza che le operazioni divisionale intra communione abbiano un riverbero negativo sulla quota di ciascuno di essi. Una simile argomentazione non può essere spesa rispetto all’inefficacia reale della compravendita del 2009 che non ha condotto l’attrice ad acquistare i due terzi del diritto di proprietà del compendio di ### (MI), ### n. 9. In definitiva può essere dichiarato lo scioglimento della comunione ereditaria di ### e ### con il connesso ed “unificato” riconoscimento della quota di: ü un mezzo in favore di ### ü un mezzo in favore di ### dei beni relitti. La circostanza che il ciato compendio immobiliare sia affetto da parziali difformità edilizie ne comporta unicamente un diminuito valore corrispondente alle spese occorrenti per la sanatoria, la demolizione o altro rilevanti ai sensi dell’art. 726 c.c.. Nel caso de quo il compendio di via di ### (MI), ### n. 9 risulta eretto ante 1967 e sono presenti il nulla osta edilizio del 10.04.1962 P.E.79/1962 nonché per la sola mansarda la concessione edilizia del 14.09.1983 P.E.253/1983(p. 14 relazione C.T.U.) Discorso diverso deve essere svolto in relazione la terreno con annessi “fabbricati” sito in ### (MI), via ### almeno per due ordini di ragioni: ü non vi è alcuna autorizzazione ad erigere i detti manufatti (come constatato anche in sede di operazioni peritali) né gli stessi furono costruiti ante 1° ### atteso che il terreno fu acquistato dai de quibus nel 1972. Riprendendo la già citata giurisprudenza (anche dalla parte convenuta) difetta la dichiarazione o menzione urbanistica sugli stessi di cui all’art. 46 del D.P.R. n. 380 del 2001; ü le parti non hanno allegato (né peraltro risulta acquisito mediante l’attività peritale) il certificato di destinazione urbanistica del fondo come prescritto dall’art. 30 del citato ### laddove prescrive che:” Gli atti tra vivi, sia in forma pubblica sia in forma privata, aventi ad oggetto trasferimento o costituzione o scioglimento della comunione di diritti reali relativi a terreni sono nulli e non possono essere stipulati ne’ trascritti nei pubblici registri immobiliari ove agli atti stessi non sia allegato il certificato di destinazione urbanistica contenente le prescrizioni urbanistiche riguardanti l’area interessata. Lo scioglimento della comunione e la divisione non sono processualmente possibili rispetto a tale cespite. Ciò non toglie la possibilità di addivenire ad una divisione parziale proprio in ossequio ai principi elaborati in sede di legittimità secondo i quali:” deve ritenersi certamente ammissibile la divisione giudiziale parziale dell’asse ereditario con esclusione del fabbricato abusivo che ne faccia parte, anche ove non vi sia il consenso degli altri condividenti” (infra cit. SS.UU. SS.UU. ### , n. 25021). Ai fini divisionali si procederà unicamente rispetto al citato compendio. In linea teorica si deve procedere alla stima dello stesso attraverso l’utilizzo dei criteri esposti in modo chiaro e preciso dall’ausiliario del Tribunale nel proprio elaborato (pp. 9-11 per le consistente; pp. 15-17 per i parametri valoristici di mercato). Si ottiene il seguente “estratto” della tabella “lorda” elaborata dalla C.T.U anche con riferimento alle spese di regolarizzazione catastale e, soprattutto, edilizia del compendio (p. 17) Il valore nominale dell’asse oggetto della odierna divisione parziale è pari ad ### Purtuttavia lo stesso deve essere “abbattuto” in relazione alle spese funzionali alla regolarizzazione urbanistica che sono state “liquidate” dalla C.T.U. a seguito delle oo.pp.. Si tratta di un valore “stimato” che compendia sia quelle poi effettivamente sostenute per la conformità catastale (che l’attrice ha svolto ma non dedotto in termini quantitativi) nonché per la sanatoria urbanistica sia in termini amministrativi, di demolizione e bonifica dei manufatti non in regola (v. amplius pp. 13- 15 relazione). In definitiva seguendo l’ordine degli immobili di cui alla tabella superiore il loro valore deve essere così abbattuto: Non si può fare a meno di ricordare che le spese occorrenti per sopperire alla vetustà degli elementi strutturali di alcuni dei beni da dividere vanno calcolate nella stima della porzione che li comprende, ai fini della tutela, appunto, del diritto dei condividenti all’uguaglianza qualitativa delle distinte quote (così Cass. II, ### , n. 14665), e non poste a carico della massa, non trattandosi di spese necessarie allo svolgimento del giudizio nel comune interesse (Cass. II, ### , n. 2810; Cas. II, ### , n. 3083; Cas. II, ### , n. 7059). Principio applicabile, vista la eadem ratio, anche al caso delle spese da sostenersi per l’adeguamento urbanistico ed edilizio del cespite. Il valore finale del compendio immobiliare ammonta ad ### Allo stato attivo della comunione va detratto quello passivo rappresentato dal credito che l’attrice vanta nei confronti della defunta in relazione alla inefficacia della compravendita occorsa con la de cuius nel 2009. E’ stato premesso che l’effetto reale non ci fu; l’attrice non acquistò alcun diritto e la prematura morte della venditrice alla divisione del proprio coniuge ha precluso per sempre quell’acquisto a titolo derivativo e particolare: l’esito divisionale non ci fu. Purtuttavia risulta evidente che l’attrice pagò il prezzo di ### (come da mezzi indicati nell’atto e relativa quietanza) con quel che ne segue circa l’insorgenza di un credito nei confronti della de cuius al momento stesso del trapasso. Ne segue che formalmente il valore del compendio suscettibile di divisione è pari ad ### (detratto il valore del passivo) cosicchè la quota nominale di ciascuno risulta pari ad ### Infine ai sensi degli 726 e 729 c.c. si può procedere alla formazione di un solo lotto da attribuire direttamente all’attrice vista la espressa richiesta formulata ancora in sede di precisazione delle conclusioni. Il Tribunale ritiene di poter derogare al criterio dell’estrazione a sorte previsto, nel caso di uguaglianza di quote, dall’art. 729 c.c. a garanzia della trasparenza delle operazioni divisionali contro ogni possibile favoritismo, in quanto non ha carattere assoluto, ma soltanto tendenziale e, pertanto, è derogabile in base a valutazioni discrezionali, che possono attenere non soltanto a ragioni oggettive, legate alla condizione funzionale ed economica dei beni, ma anche a fattori soggettivi di apprezzabile e comprovata opportunità, la cui valutazione non è sindacabile in sede di legittimità, se non sotto il profilo del difetto di motivazione (Cass. VI-II, Ord. ### , n. 11857) Decisivo il disinteresse palesato dal convenuto per l’apporzionamento in natura, per l’attribuzione in natura di tutto il cespite in favore dell’attrice, la struttura del compendio immobiliare che comporterebbe la necessità di lavori ingenti e, soprattutto, un perdurante stato di comunione ordinaria tra le parti della odierna causa foriera di ulteriori contenziosi. In questi termini ### avrebbe il diritto al conseguimento del conguaglio pari ad ### L’attribuzione dell’intero compendio all’attrice comporta l’applicazione dell’art. 2825 comma quarto c.c. in dipendenza delle iscrizioni ipotecarie eseguite dall’### – ### il: ü il ### (### Gen. 88086, Reg. Part. 15549- doc. 3 fasc. ### ex art. 77 D.P.R. ### , n. 602 nei limiti della quota di 1/3 del compendio allora identificato al N.C.U.E. al f. 6, mappale ### subalterni 2 e 3 (corrispondenti agli immobili individuati dalla C.T.U. come Corpi B e C pp. 4 – 5) a garanzia dell’importo (ex lege raddoppiato) ### ; ü ### (### Gen. 22257; Reg. Part. 3517 – doc. 6 fasc. ### ex art. 77 D.P.R. ### , n. 602 nei limiti della quota di 1/3 del compendio allora identificato al N.C.U.E. al f. 6, mappale ### subalterni 1, 2 e 3 a garanzia dell’importo (ex lege raddoppiato) di ### Di contro rimane ferma l’iscrizione esattoriale limitatamente all’unità negoziale n. 1 identificata nel quadro B della nota di trascrizione e riferita al fondo sito in ### (MI), ###, consente al comproprietario di disporre del proprio diritto e di concedere ipoteca, facendo espresso rinvio all’art. 2825 c.c.; la norma, dettata per l’ipoteca iscritta sui beni indivisi, contiene un complesso meccanismo di tutela che tende a rendere indifferente l’esito della divisione al creditore ipotecario, sia nel caso di ipoteca sulla quota astratta della comunione sia nel caso di ipoteca su un determinato bene immobile comune gravata per quota. Le ipoteche sui beni comuni iscritte contro il singolo colpiscono i beni di cui egli risulti con la divisione proprietario (art. 2825 c.c. – Cass. n. 3971/1980), conseguendone la cancellazione di quelle stesse iscrizioni sui beni assegnati agli altri. Ne scaturisce un effetto retroattivo della divisione, per cui, al di fuori delle eccezioni previste dall’art. 2825 c.c., il bene assegnato deve pervenire al condividente libero dai pesi imposti da colui che, a posteriori, risulti privo della facoltà di disporne (infra Cass. II, ### , n. 10067; Cass. n. 1062/1979). Ne segue che va dichiarata la “risoluzione del diritto ad iscrivere ipoteca” in capo all’ ### ### – ### sulle quote dei diritti immobiliari di ### assegnate all’altra condividente non debitrice e va ordinata la cancellazione delle citate iscrizioni ipotecarie. I creditori, invece, qualora non venga assegnato alcun bene al condividente-debitore ma “venga attribuita una somma di denaro in luogo di beni in natura, possono far valere le loro ragioni su tale somma con prelazione determinata dalla data di iscrizione o di trascrizione dei rispettivi titoli, nei limiti però del valore dei beni precedente ipotecati.” Il creditore ipotecario avrà diritto alla somma dovuta a titolo di conguaglio nei limiti del credito garantito dal gravame realizzandosi così una c.d. surrogazione reale dell’ipoteca sulle somme: pretium succedit in locum rei. Risulta, pertanto, dirimente determinare il valore di stima della quota dei diritti oggetto di iscrizione ipotecaria il cui surrogato monetario costituisce l’oggetto del diritto di surroga in capo alla creditrice ipotecaria. Ne segue che non tutta la somma oggetto del conguaglio potrà essere “soggetta” alla citata surroga in quanto le iscrizioni esattoriali hanno attinto il condividente debitore nella quota di un terzo del diritto sul compendio mentre il Tribunale ha accertato l’appartenenza della quota di un mezzo allo stesso. La surroga, quindi, potrà esercitarsi nei limiti del valore di un terzo del valore netto del compendio attribuibile al condividente debitore (detratto il valore della passività ereditaria) e, quindi, la complessiva somma di ### In definitiva il Tribunale: I. attribuisce a ### il compendio immobiliare sito in ### (MI), ### n. 9 in origine identificato al N.C.U.E. al f. .6, mappale ### subalterni 1, 2 e 3 (ora identificato al f. .6, mappale ### subb, 2, 701,702,703,704,705 – a seguito di aggiornamento catastale, doc. 14 A fasc. ATTRICE, del 11/10/2021 prot. n. MI0306543; in atti dal 07/10/2021 prot. n. MI0289215; 08/10/2021 prot. n. MI0296795); II. pone a carico di ### la somma di ### a titolo di conguaglio in favore di ### III. dispone la cancellazione delle iscrizioni ipotecarie eseguite dall’ ### ### – ### il ### (### Gen. 88086, Reg. Part. 15549) nonché il ### (### Gen. 22257; Reg. Part. 3517), salvo per quanto concerne l’ unità negoziale n. 1 identificata nel quadro B della nota di trascrizione e riferita al fondo sito in ### (MI), via ### IV. accerta il diritto alla surrogazione della creditrice ipotecaria ### – ### ex art.2825 comma quarto c.c. nei limiti della somma di ### Le spese di lite debbono essere compensate fra le parti condividenti stante la natura del processo divisionale svolto nell’esercizio di un diritto potestativo dell’attrice e nell’assenza, quindi, di una reale soccombenza del convenuto stante la sua soggezione all’altrui azione. Le spese di lite sostenute dalla creditrice ipotecaria, di contro, vanno poste a carico di ### quale condividente debitore. Per quanto concerne i creditori ipotecari e iscritti si rammenta che hanno titolo a ripetere le proprie spese, poiché essendo una parte necessaria – se non per la stessa validità del processo di divisione e dei relativi atti, quantomeno per la loro efficacia (v. art. 1113 c.c.)- non può applicarsi nei suoi confronti l’art. 1113 comma 1 c.c. (riguardante il creditore non iscritto). Opinando diversamente si andrebbe ingiustificatamente a ridurre l’ammontare utile del suo credito (### Palermo Sez. II, ### ). Ne segue che le spese del creditore iscritto devono porsi a carico del condividente sulle cui quota insiste l’ipoteca (o, in caso di insistenza dell’ipoteca sulla quota di più comproprietari, a carico di tutti costoro, in solido tra loro), avendo costui (o costoro) dato causa alla chiamata in giudizio del primo, a prescindere da chi vi abbia in effetti provveduto. Per contro nessun diritto al rimborso può riconoscersi al creditore nei confronti dei condividenti cui non siano legati da alcun rapporto di diritto sostanziale (di debito-credito o ipotecario), salva eventuale soccombenza su domande (### Torino Sez. II, ### ). La natura, l’esiguità, il momento della costituzione in giudizio e il mimino sforzo prestato dal patrono dell’### – ### conducono il ### a riconoscere unicamente la fase decisoria, nei limite minimo dello scaglione di riferimento del diritto di surrogazione riconosciuto ovvero in ### per compensi, oltre spese generali al 15%, I.V.A., se dovuta, e C.P.A. che – vista l’espressa istanza formulata – vengono distratte in favore del procuratore antistatario ex art. 93 c.p.c. Le spese di C.T.U. vengono poste definitivamente a carico delle parti condividenti per la metà ciascuno sicchè la parte che le ha anticipate totalmente (l’attricev. docc. 1,2,3, all. alla nota spese) ha diritto alla restituzione della loro metà nei confronti del convenuto. Infine va disposta la cancellazione della trascrizione della domanda giudiziale di divisione eseguita presso i ### il ### , ### Gen. 154725; Reg. part. 102519 limitatamente alla “### negoziale 2” indicata nel quadro B della nota visto il rigetto della domanda di divisione rispetto a tale cespite. P.Q.M. il ### definitivamente pronunciando, disattesa ogni domanda o eccezione avversa 1. dichiara il diritto di ### allo scioglimento delle comunioni ereditarie di ### e ### 2. accerta il diritto di ### e ### alla divisione del compendio immobiliare sito in ### (MI), ### n. 9 (in origine identificato al N.C.U.E. al f. .6, mappale ### subalterni 1, 2 e 3 e ora meglio identificato in parte motiva) per la quota di metà ciascuno; 3. rigetta la domanda di divisione relativamente al fondo sito in ### (MI), via ### per le ragioni di cui alla parte motiva, 4. in accoglimento dell’istanza svolta dall’attrice, attribuisce ad ### il compendio immobiliare sito in ### (MI), ### n. 9; 5. pone a carico di ### il pagamento del conguaglio della somma di ### in favore di ### 6. dispone la cancellazione dell’iscrizione ipotecaria eseguita dall’### – ### il ### (### Gen. 88086, Reg. Part. 15549); 7. dispone la cancellazione dell’iscrizione ipotecaria eseguita dall’### – ### il ### (### Gen. 22257; Reg. Part. 3517), con esclusione dell’unità negoziale 1 identificata nel quadro B della nota di trascrizione e riferita al fondo sito in ### (MI), ###. accerta e dichiara il diritto dell’### – ### alla surrogazione nel conguaglio dovuto da ### in favore di ### nei limiti della somma di ### ; 9. compensa le spese di lite tra ### e ### 10. condanna ### alla refusione delle spese di lite sostenute dall’### ### – ### liquidate in ### per compensi, oltre spese generali al 15%, I.V.A., se dovuta, e C.P.A. e le distrae in favore del procuratore antistatario ex art. 93 c.p.c; 11. pone definitivamente a carico ### e ### per la metà ciascuno le spese di C.T.U.; 12. ordina la cancellazione della trascrizione della domanda giudiziale di divisione eseguita presso i ### il ### , ### Gen. 154725; Reg. part. 102519 limitatamente alla “### negoziale 2” indicata nel quadro B della nota (per le ragioni di cui alla parte motiva). Milano, ### ### n. 53936/2019